개인사업자라면 필수 확인 '성실신고확인제도'

2022.06.14.

종합소득이 있는 납세자는 5월 31일까지 종합소득세를 신고·납부해야 하죠.

다만, 성실신고확인대상자는 세무대리인이 작성한 ‘성실신고확인서’를 첨부해

오는 6월 30일까지 종합소득세를 신고·납부하면 되는데요.

종합소득세를 신고할 개인사업자라면 알아야 할 ‘성실신고확인제도’ 안내.지금 시작합니다.

성실신고확인제도는 해당 과세기간의 수입금액이 업종별로 일정규모 이상인 개인사업자로,

특히, 농업, 어업, 도․소매업을 비롯해 부동산매매업 등은

2018년 귀속부터 수입금액이 15억 원 이상인 경우 대상이며,

제조업, 숙박업, 음식점업, 건설업 등은 2018년 귀속부터 수입금액이 7억 5천만 원 이상인 경우 대상인데요.

또한, 부동산 임대업을 비롯해 부동산매매업을 제외한 부동산업,

교육서비스업, 예술․스포츠 및 여가관련 서비스업, 변호사업, 공인회계사업, 세무사업 등의

사업 서비스업 등은 수입금액이 5억 원 이상일 경우 대상입니다.

또한, 사업자기 2가지 이상의 업종이나 2가지 이상의 사업장을 경영하는 경우에는

주업종 기준으로 환산해 계산한 수입금액에 의해 판단하며,

공동사업장은 1명의 거주자로 보아 해당 사업장의 수입금액에 의해 확인

여부를 판단합니다.

한편, 공동사업을 운영하다가 단독사업으로 변경한 경우에는 공동사업장은 변경일 전날에

폐업한 것으로 보아 소득금액을 계산하는데요.

폐업 시 재고자산의 시가 상당액을 수입금액에 산입해 확인대상 여부를 판단하고,

단독사업장은 공동사업장과 별개로 해당 사업장 수입금액에 의해

대상자 여부를 판단하게 됩니다.

또, 성실신고확인서는 표준재무제표 작성과 일치시켜 작성하는 것으로 통합 제출은 불가능하며,

사업장별로 구분경리하는 경우 사업장 각각에 대해 확인서를 작성 제출해야 합니다.

그렇다면, 성실신고확인대상자가 성실신고확인서를 제출하는 경우 어떤 지원을 받을 수 있을까요?

먼저, 성실신고확인서 제출자의 신고·납부기한이 다음연도 5월 31일에서 6월 30일까지로 1개월 연장됩니다.

이밖에도 성실신고 확인에 직접 사용한 비용의 60%를 사업소득에 대한 소득세에서 공제하며,

한도는 120만원입니다.

이렇게 성실신고확인대상자가 6월 30일까지 성실신고확인서를 제출하지 않을 경우

종합소득세 산출세액의 5%가 가산세로 부과되는데요.

또한, 수시 세무조사대상으로 선정될 수 있으며, 세무조사 등을 통해 세무대리인이

성실신고확인을 제대로 하지 못한 사실이 밝혀지는 경우에는 성실신고확인 세무대리인에게

징계 책임이 있습니다.

세금정보(세금신고포함)

전체857건

1/108

-

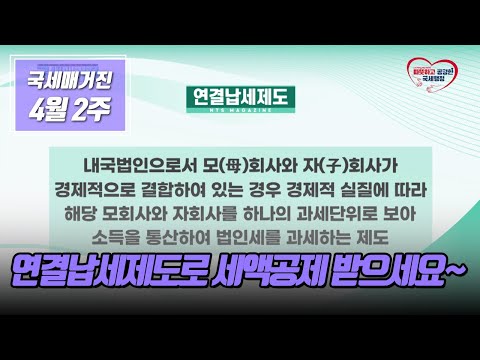

연결납세제도로 세액공제 받으세요~연결납세제도로 세액공제 받으세요~

2024.04.15. -

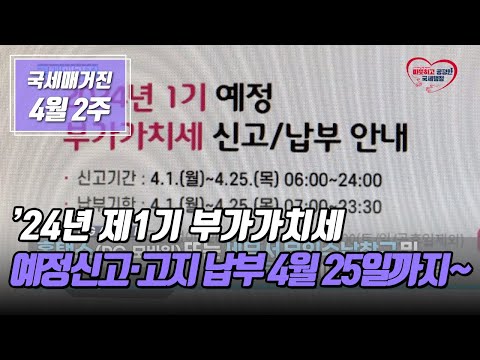

’24년 제1기 부가가치세 예정신고·고지 납부 4월 25일까지~’24년 제1기 부가가치세 예정신고·고지 납부 4월 25일까지~

2024.04.15. -

연구·인력개발비 세액공제, 국세청 사전심사 활용하세요~연구·인력개발비 세액공제, 국세청 사전심사 활용하세요~

2024.03.05. -

2024년 국세청 주요정책 추진계획 발표 - 공정과세 실현·소통문화 확산 편-2024년 국세청 주요정책 추진계획 발표 - 공정과세 실현·소통문화 확산 편-

2024.03.05. -

한·인도 국세청장, 양국 세정 현안 논의한·인도 국세청장, 양국 세정 현안 논의

2024.03.05. -

2024년 전국 세무관서장 회의 개최2024년 전국 세무관서장 회의 개최

2024.03.05. -

‘양도소득세 실수톡톡(talk talk)' 시리즈 제작‘양도소득세 실수톡톡(talk talk)' 시리즈 제작

2024.02.06. -

부가가치세 면세사업자, 2월 13일까지 사업장 현황신고하세요~.부가가치세 면세사업자, 2월 13일까지 사업장 현황신고하세요~.

2024.01.30.