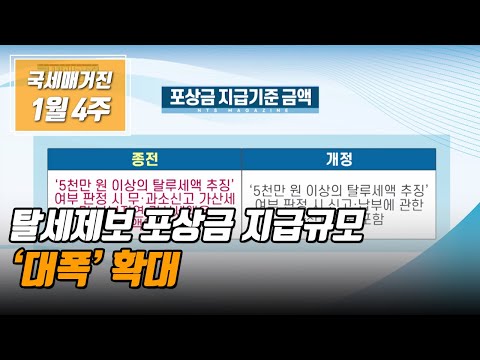

탈세제보 포상금 지급규모 ‘대폭' 확대

2024.01.23.공정세정

전체285건

1/36

-

탈세제보 포상금 지급규모 ‘대폭' 확대 탈세제보 포상금 지급규모 ‘대폭' 확대

2024-01-23 -

수출입거래 조작 등 역외탈세자 52명 세무조사국세청이 부당 국제거래로 국부를 유출하면서

2023-06-19

공정경쟁을 저해하고 국제수지에 부정적 영향을 끼친

역외탈세자에 대해 세무조사에 착수했습니다.

자세한 내용, 잠시 후에 살펴봅니다. -

고리·불법 대부업자 등 민생탈세자 75명 세무조사국세청이 서민을 상대로 고리, 고가로 부당한 수익을 누리거나, 신·재생에너지 정책의 혜택을 받으면서도 법률이 규정한 세금을 납부하지 않은 민생탈세자에 대해 세무조사에 착수했습니다.

2023-04-17

자세한 내용, 잠시 후에 살펴봅니다. -

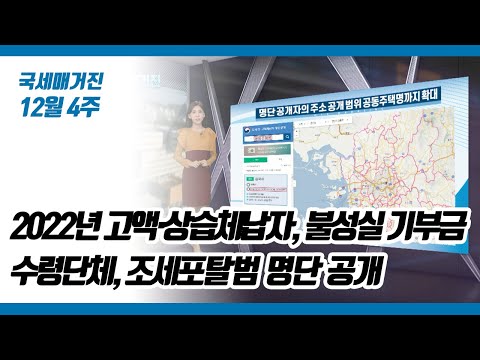

2022년 고액·상습체납자, 불성실 기부금수령단체, 조세포탈범 명단 공개국세청이 고액·상습체납자를 비롯해 불성실 기부금수령단체와

2022-12-28

조세포탈범의 명단을 국세청 홈페이지를 통해 공개했습니다. -

탈세 조장 불법 결제대행 43개 업체 점검신용카드 결제자료를 은닉해 탈세를 조장하는 미등록 결제대행업체

2022-12-28

43개에 대한 기획점검을 실시합니다. -

법인 외화자금 유출 등 역외탈세자 53명 세무조사국세청이 어려운 경제여건에 부담을 주면서 국부를 유출하는

2022-12-13

역외탈세 혐의자 53명에 대해 세무조사에 착수했습니다.

자세한 내용, 잠시 후에 살펴봅니다. -

국세청, 기업의 국제거래에 대한 이중과세 부담 430건 해결국세청이 기업의 국제거래에 대한 이중과세 부담 430건을 해결했습니다.

2022-12-13 -

해외이민 가장 변칙 상속․증여 등 탈세혐의자 99명 세무조사해외이민을 가장한 변칙 상속․증여와 함께 직원명의의 차명계좌를

2022-11-04

이용해 탈세를 일삼는 고액자산가들에 대해 국세청이 세무조사에

착수했습니다. 자세한 소식, 잠시 후에 살펴봅니다.